Mangel på likviditet skader virksomheters omdømme, reduserer ens konkurransekraft og kan i ytterste konsekvens utløse konkurs.

Likevel har virksomheter ofte ikke fokus på sin likviditetsstyring før de er i en situasjon med illikviditet. Oppfølging og styring begrenser seg gjerne til et ensidig fokus på salg og regnskapsmessige resultater. Prognoserutiner knyttet til likviditetsutvikling er derimot ofte ikke like velutviklet.

Likviditetsprognoser legger til rette for å gi løpende estimat på tilgjengelige midler. Treffsikre likviditetsprognoser gir ledelsen tidlig varsel om fremtidig kapitalmangel, og lar ledelsen håndtere likviditetsbehov før de blir akutte.

På mer generelt grunnlag tillater likvidtetsprognoser også at kapitalallokering skjer til de områder av virksomheten hvor behovet til enhver tid er størst og avkastningen er best.

Det er vanskelig å spå, især om fremtiden

Likviditet legger premisser for virksomheters drift, og for de fleste er kontantbeholdning en knapp ressurs som må allokeres fornuftig. God likviditetsmodellering bygger på en grunnleggende forståelse av selskapets drifts- og framtidsutsikter. Ethvert selskap og enhver bransje har særegenheter som må tas hensyn til i framskrivningen av kontantstrømmer. Eksempelvis er det stor forskjell på tilnærming til likviditetsmodellering for virksomheter preget av store prosjekter versus varehandelsbedrifter. En god prognoseprosess har rutiner som fokuserer kun på de mest signifikante likviditetsdriverne, og utnytter alle tilgjengelige datakilder i best mulig grad for å dekke gjeldende informasjonsbehov og -krav.

Likviditetsprognoser er nødvendigvis mer ubarmhjertige enn for eksempel resultatprognoser. På kontrolltidspunktet har virksomheten ingen avsetninger eller periodiseringer de kan justere for å «treffe» sine prognoser.

Nye investeringsmuligheter eller endringer i finansieringssituasjonen er noen forhold som kan brått fremtvinge et behov for eller krav om likviditetsprognoser. Dersom gode rutiner for likviditetsprognoser ikke allerede er etablert er det utfordrende å innhente et godt beslutningsgrunnlag, herunder å fremskaffe relevante og pålitelige data.

Kontant fokus

Virksomheters verdi beregnes på grunnlag av hvor mye kontanter de vil generere. Gode likviditetsprognoser legger til rette for optimal finansiering og hensiktsmessig allokering av tilgjengelig kapital, og påvirker slik selskapets verdi.

God forståelse av egen likviditetsflyt og likviditetsutsikter gjør virksomheten i stand til å knytte insentivprogrammer til KPI’er basert på likviditetsmål fremfor resultatmål. Likviditetsorienterte insentivprogrammer vil i større grad sammenstille ansattes målsettinger med aksjonærenes interesser.

«God likviditetsmodellering bygger på en grunnleggende forståelse av selskapets drift og framtidsutsikter»

Hvem «eier» prognosen, hvor ofte og når skal den utarbeides?

Praktisk utførelse av prognosearbeidet avhenger av virksomhetens størrelse og kompleksitet. I mindre foretak er det ofte tilstrekkelig at økonomiavdelingen alene utarbeider prognoser. For større konsern og for komplekse virksomheter derimot, er det gjerne nødvendig å involvere andre deler av organisasjonen. Eksempelvis investerings-, kreditt- og salgsansvarlige. For å oppnå best mulige likviditetsprognoser må arbeidsprosessen alltid ha en overordnet «eier» med ansvar for å konsolidere data og ferdigstille prognosene.

Hvor hyppig prognosene utarbeides avhenger av interne behov og eventuelt eksterne krav. Prognosetidspunktet må harmoniseres med bl.a. faktureringssykluser, attestasjons- og bokføringsrutiner og andre vesentlige likviditetsdrivende faktorer (skatt, avgift, betjening av låne mm.) for å oppnå best mulig resultat.

Kontantbeholdning

Første trinn i enhver likviditetsprognose er å oppstille en oversikt over kontantsituasjonen ved starttidspunktet. For mindre virksomheter byr dette normalt ikke på noen utfordringer. For større virksomheter med mange legale enheter, flere «cash management»-leverandører og et betydelig antall bankkonti kan det derimot skapeutfordringer. Det lar seg ofte gjøre å sette opp automatisk innrapportering av banksaldi. Det er derimot ikke kostnadsfritt, og priser varierer i stor grad mellom land og banker. Hvor manuell rutinen til slutt blir bør derfor først avgjøres etter en kost/nytte analyse.

Likviditetsdrivere

Hva som er relevante likviditetsdrivere, og derfor bør inngå som prognoseparameter, er veldig forskjellig mellom bransjer og for ulike selskap. Selv om dette må tilpasses det enkelte tilfellet er det likevel noen generelle dimensjoner det er viktig å vurdere.

Det er ofte fornuftig å bruke parameter som nyttes i andre prognoser. Detaljnivået bør likevel reduseres når en nå skal framskrive kontantstrømmer. Det er flere årsaker til det. Blant annet er hvilken kontroll- og avstemmingsmuligheter for likviditetsprognoser mer begrenset enn for andre prognoser. Redusert kompleksitet for prognosemakerne er en annen.

Tidshorisonter

Likviditetsprognoser kan gjøres for ulike tidshorisonter; kort, mellomlang eller lang sikt. Avhengig av tidshorisont passer ulike prognosemetoder bedre enn andre. Hver har unike karakteristikker, beregningsmetoder og anvendbare datakilder, og sine individuelle styrker og svakheter. Se Figur 1 for en illustrert oversikt.

Metodevalg baseres på informasjonsbehov, tilgjengelige data og datakvalitet. Det er heller ikke slik at valg av tidshorisont og metode er gjensidig ekskluderende. Tvert imot kan det være rasjonelt å benytte forskjellige tilnærminger, og samle data over tid. Ved å se ulike tidshorisonter og metoder i sammenheng kan virksomheter kontinuerlig berike de forutsetninger som legges til grunn, og slik oppnå stadig bedre presisjon i likviditetsprognosene.

Kort sikt

Defineres gjerne som perioder opptil seks uker, og gjøres med enten daglige eller ukentlige estimat. Metoden klassifiseres som en direkte metode. Det er normalt å framskrive kontantutlegg ved å ta utgangspunkt i kunde- og leverandørreskontro. For å sikre så fullstendige prognoser som mulig kan det være fornuftig å bruke data fra for eksempel attestasjons-, innkjøps- og ordresystem som supplement til data fra reskontro. Videre tar man hensyn til forventninger om andre signifikante kontantstrømmer som lønn, skatt, avgifter, finansiering, større investeringer, mm.

Kvalitet og presisjon på prognosen avhenger av blant annet attestasjons-, bokførings- og faktureringsrutiner, betalingsmønster og kredittbetingelser. Samtidig må disse aktivitetene være koordinerte slik at når en henter ut data fra reskontro så er «bøkene» så oppdatert som mulig, f.eks. fakturering gjort og remitteringsfiler tilbakelest. Metoden er normalt svært presis for den nærmeste tiden. Avstemminger skjer mot bankkonti og slik får en da også oversikt over forventende valutabevegelser. Svakheter med metoden er at den er svært påvirket av dårlige betalere, korte betalingssykler, skiftende faktureringssykler, uregelmessig bokføring, mm. Det kan til en viss grad kompenseres for ved bruk av erfaringsmessige forutsetninger, men metoden blir uansett mindre eksakt lengre ut i tid.

Mellomlang sikt

Gjelder normalt for perioder opp til 12 måneder, og tar utgangspunkt i budsjett eller om det gjøres i rullerende 12-måneders prognoser. Det anses som en indirekte metode da man her omdanner regnskapsmessige resultat til kontantstrømmer. For å få til det må en gjøre framskrivinger av balanseposter og forberede estimat på fremtidige investeringsutlegg.

For balansepostene er det spesielt utfordrende å framskrive bevegelser i arbeidskapitalen. Med tilgang på gode regnskapsdata bygget over flere år, med tilsvarende og stabile forutsetninger, kan regresjonsanalyser benyttes for å spå fremtidige kontantbevegelser. Alternativt, kan en bruke andre nøkkeltallsforutsetninger for å oppnå tilsvarende resultat. I den grad bokføringsrutiner ikke har vært konsistente, virksomheten har endret form, kort historikk eller lignende må andre tilnærminger benyttes. Kartlegging av signifikante kredittider og forventede betalingsmønster gir viktige bidrag til dette formålet.

En annen utfordring er at den indirekte metoden ikke skiller mellom tilgjengelige kontanter og «trapped cash» posisjoner, som f.eks. skattetrekks- eller garantikonti. Som regel vil den heller ikke gi informasjon om forventede valutabevegelser. Det er da også ofte periodiseringsforskjeller mellom regnskapsmessig kontanter i balansen og faktisk tilgjengelige midler i bank som kan skape ytterligere utfordringer og misforståelser.

Lang sikt

Tidshorisonter over 12 måneder defineres som lang sikt, og tar utgangspunkt i foretakets finansielle langtidsplan. Ofte er det eksterne krav, gjerne fra kredittyter, som fremtvinger et behov for å ha en oppfatning om kontantbeholdningen så langt som syv år frem i tid. Gitt den lengre horisonten er det naturlig å bruke bredere intervaller på prognosene, eksempelvis kvartalsvis.

Dette er også en indirekte metode, med likheter i tilnærming, svakheter og styrker som for mellomlang sikt. Treffsikkerheten minker nødvendigvis desto lenger ut i prognoseperioden man «skuer». Til forskjell skyldes avvik her heller estimeringsfeil i resultat- og investeringsprognoser en at en «bommer» på kontanteffekter.

Rapporteringsenheter/«Cash generating unit» (CGU)

Ofte er det et ønske fra ledelsens side å estimere kontantbevegelser til en rapporteringsenhet eller «Cash Generating Unit» (CGU). I mange tilfeller er disse CGUene sammensatt av kun deler av konsernets legale enheter, og en enkelt legal enhet kan dermed være knyttet opp mot flere CGUer. Det kompliserer prognoseoppgaven uavhengig av tilnærming.

- Direkte metode: Reskontrodata er ofte ikke klassifisert mot den CGU den har sin opprinnelse fra.

- Indirekte metode: Selv om det oppstilles regnskapsmessige resultat for CGUer, oppstilles det normalt ingen regnskapsmessig «konsern»-balanse for disse.

Selv i tilfeller der en CGU kun inneholder «hele» legale enheter er det ikke sikkert at det utarbeides noe «konsern»-balanse for selskapene som inngår i de respektive CGUene. Dersom en skal oppstille en CGU pro forma balanse må en påse at alle «intercompany»-transaksjoner elimineres. Utfordringer kan omgås, men det stiller skjerpede krav til både IT-system og bokføringsrutiner i konsernet. Dersom slike system og rutiner ikke allerede er på plass medfører det en stor omstilling å etablere dette.

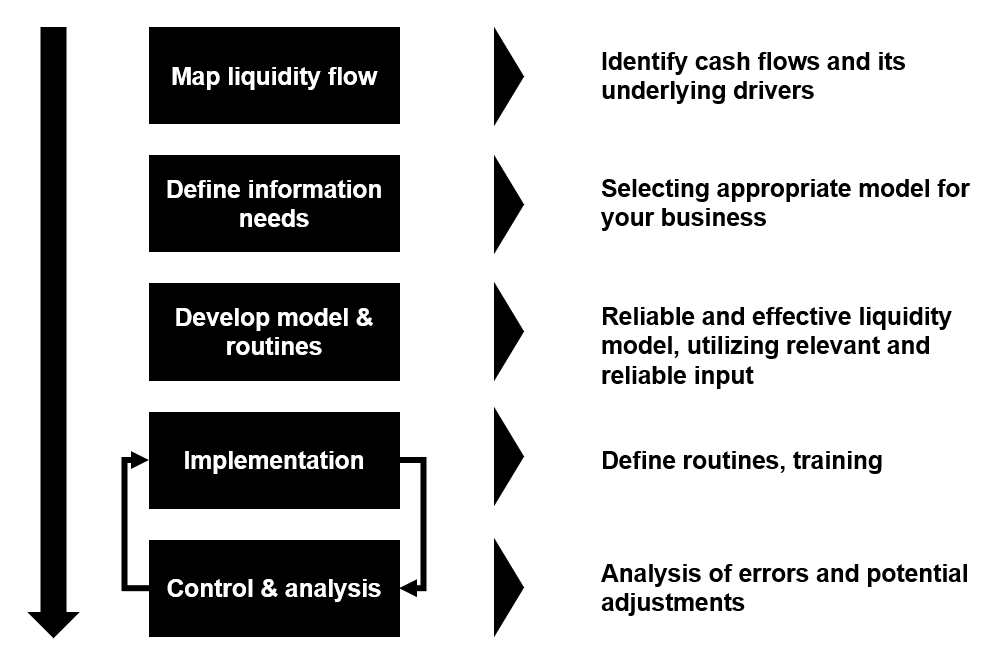

Oppfølging skaper bedre prognoser

En god prognoserutine definerer tidspunkt for måling, analyse og oppfølging. Formålet med kontrollrutinen er å skape læringseffekter for fremtidige anslag. Figur 2 oppstiller arbeidsflyten i en ideell rutine.

Når faktiske kontantstrømmer avstemmes mot estimat blir en fort klar over den ulike granulariteten mellom bankdata og estimatinput. Hvordan avstemmingen kan skje beror på en konkret vurdering av hvilke bankdata som er tilgjengelig og hvorledes disse kan behandles. Andre finansielle rapporter, data fra lønnssystem, MVA-rapporter, m.m., vil dertil gi verdifulle bidrag til avviksanalysen.

Når avstemmingen mot faktiske tall er gjort og en oppdatert prognose oppstilles er det fornuftig å gjøre en annen avviksanalyse. Der sammenstilles de nye estimatene mot ens tidligere forventninger for sammenfallende prognoseperioder. Dersom det er store forskjeller mellom disse er bør det gjøres analyserer for å finne den bakenforliggende årsaken. F.eks. hvis du lager prognoser på ukefrekvens og du har akkurat fullført din prognose for uke 40 og fremover. Da kan du avstemmer du først faktiske tall mot dine forrige ukes estimat for uke 39. Siden analyserer du hvorledes prognosen du gjorde sist for uke 40 og fremover stemmer overens med den nye prognosebanen. Dersom du oppdager store avvik på enten:

- Avstemmingsanalysen av faktiske tall mot prognose (f.eks. uke 39); eller

- I avviksanalysen mellom tidligere prognose mot nye prognoser (f.eks. uke 40-45)

Gir det grunn til å utforske hva endringene skyldes. Potensielt kan det lede til at du bør endre den foreliggende prognosen. Gjennom kontinuerlig justering av prosessen med å utarbeide estimat og oppdatering av viktige nøkkeltall sikres høyere fremtidig treffsikkerhet.

Det er verdt å bemerke at gitt de utfordringer som ligger i å skape gode likviditetsprognoser er det ofte ikke fornuftig å trekke konklusjoner basert på kun noen få målepunkt. Prognosene måles mot bank saldo og f.eks. en-dags periodiseringsforskjell mellom verdi på bankkonto og balanseverdien i regnskapene kan i noen tilfeller skape store avvik.

Vår fremgangsmåte

Mimir Consulting har lang og bred erfaring med å utvikle og implementere likviditetsprognoserutiner for store, internasjonale og mellomstore virksomheter.

Gjennom bred bransjeerfaring og sterk fagkompetanse evner vi raskt å identifisere informasjonsbehov og skreddersy løsninger tilpasset din virksomhet.

Sammen med våre klienter identifiserer vi kontantstrømmenes nøkkeldrivere, vurderer relevante datakilder og finner hensiktsmessig detaljnivå for modelleringen.

Basert på kartleggingen bistår vi med å sette opp en likviditetsoppfølgingsrutine som benytter alle tilgjengelig informasjonskilder fornuftig og krever så lite manuelt arbeid som mulig.